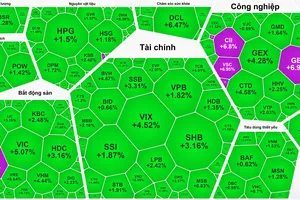

Lực đẩy chủ yếu đến từ nhóm bất động sản và đầu tư công, với nhiều mã tăng tích cực: NVL tăng trần, IDC tăng 2,4%, DIG tăng 2,25%, CEO tăng 1,57%, NLG tăng 1,92%, CII tăng 2,65%, DXG tăng 1,32%, HDC tăng 1,82%, TCH tăng 1,19%, VSC tăng 1,14%, HHV và VCG đều tăng gần 1%...

Nhóm cổ phiếu năng lượng và tiêu dùng cũng đồng loạt tăng: PVD tăng 2,1%, PVS tăng 1,73%; HAG tăng trần, VNM tăng 1,62%, TCM tăng 2,3%, HUT tăng 2,23%...

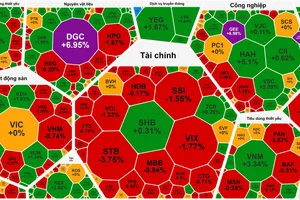

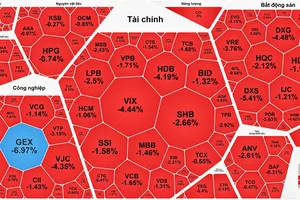

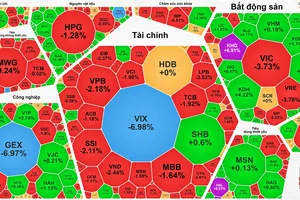

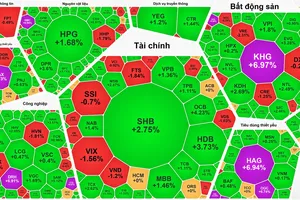

Trong khi đó, nhóm cổ phiếu tài chính có sự phân hoá, trong đó nhóm ngân hàng nghiêng về sắc đỏ nhiều hơn: STB giảm 1,33%; HDB, CTG, ACB, VIB, MSB, SSB giảm gần 1%. Ngược lại, LPB tăng 2,04%, ABB tăng 1,46%; VPB, VCB, BID tăng gần 1%.

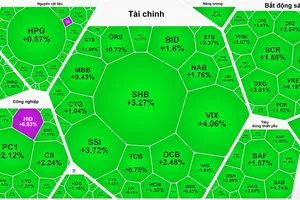

Chốt phiên, VN-Index tăng 4,02 điểm (+0,25%) lên 1.635,46 điểm với 153 mã tăng, 138 mã giảm và 76 mã đứng giá. Trên sàn HNX, HNX-Index tăng 1,32 điểm (+0,5%) lên 262,61 điểm với 73 mã tăng, 75 mã giảm và 63 mã đứng giá.

Thanh khoản thị trường tiếp tục suy yếu, tổng giá trị giao dịch trên sàn HOSE đạt khoảng 20.800 tỷ đồng, giảm gần 1.400 tỷ đồng so với phiên liền trước. Nếu tính cả HNX, tổng thanh khoản khoảng 21.600 tỷ đồng, giảm gần 2.000 tỷ đồng.

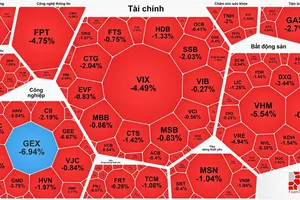

Khối ngoại vẫn duy trì trạng thái bán ròng trên HOSE với giá trị hơn 672 tỷ đồng, tập trung mạnh vào các mã: STB (210 tỷ đồng), VCI (178 tỷ đồng), VIC (146 tỷ đồng).