Gỡ nút thắt cuối cùng

Vào đầu tháng 11-2024, Thông tư 68/2024 của Bộ Tài chính quy định tháo gỡ việc ký quỹ trước giao dịch (pre-funding) có hiệu lực. Theo đó, nhà đầu tư, tổ chức nước ngoài có thể mua cổ phiếu mà không yêu cầu có đủ tiền. Đây là một trong những “nút thắt” cuối cùng được gỡ bỏ nhằm giúp thị trường chứng khoán Việt Nam được nâng hạng, kỳ vọng sẽ thu hút lượng lớn vốn ngoại.

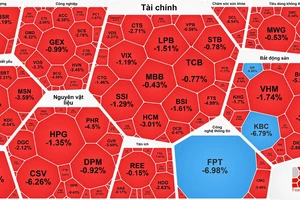

Thế nhưng, thị trường chứng khoán Việt Nam lại không thể bứt phá vì khối ngoại miệt mài bán ròng trên sàn giao dịch TPHCM (HOSE). Trong tháng 11, khối ngoại đã nối dài chuỗi bán ròng không ngơi nghỉ. Đặc biệt, tuần thứ 3 của tháng 11, khối ngoại ghi nhận tuần bán ròng mạnh với hơn 5.000 tỷ đồng, lũy kế từ đầu năm đã bán ròng khoảng 91.000 tỷ đồng (tương đương 3,6 tỷ USD), con số kỷ lục trong hơn 24 năm hoạt động của thị trường chứng khoán Việt Nam. VN-Index quẩn quanh ở mốc 1.200 điểm, mốc được thiết lập 17 năm trước, trong khi thị trường chứng khoán thế giới liên tục lập đỉnh. Thậm chí mới đây, VN-Index thủng luôn vùng hỗ trợ “cứng” 1.200 điểm dù GDP quý 3-2024 tăng mạnh 7,4%, cũng như triển vọng nâng hạng thị trường đang đến gần.

Trước làn sóng rút vốn của khối ngoại, tâm lý nhà đầu tư trong nước cũng bị ảnh hưởng. Nhiều phiên sàn HOSE chỉ có giá trị khớp lệnh quanh ngưỡng 11.000-12.000 tỷ đồng, thậm chí có phiên chỉ ở mức 8.200 tỷ đồng. Thanh khoản bình quân trên 3 sàn chỉ hơn 14.000 tỷ đồng/phiên, giảm gần 50% so với những tháng đầu năm. Cao điểm vào tháng 3, thanh khoản lên mức 27.300 tỷ đồng/phiên.

Ông Nguyễn Thế Minh, Giám đốc phân tích Công ty Chứng khoán Yuanta, phân tích, động thái rút vốn của khối ngoại đến từ áp lực tỷ giá và chênh lệch hiệu suất giữa các thị trường. Trong bối cảnh các thị trường như Mỹ, Nhật Bản, Hàn Quốc... tăng trưởng vượt bậc, việc dịch chuyển dòng vốn là điều khó tránh. Bởi lẽ, áp lực phải đạt tăng trưởng của các quỹ đầu tư rất lớn, bắt buộc phải tìm tới những thị trường hấp dẫn hơn để đổ tiền vào. Đó là lý do trong ngắn hạn, “liều thuốc” mới của Bộ Tài chính chưa thể phát huy tác dụng.

Khai thác tối đa lợi thế kinh doanh

Nhận định về những yếu tố tác động lên thị trường chứng khoán Việt Nam, các chuyên gia kinh tế cho rằng, bên cạnh tác động từ bên ngoài, có yếu tố quyết định từ trong nước. Tỷ giá USD/VND hiện ở mức cao nhưng các chuyên gia Công ty Chứng khoán Maybank dự báo, áp lực lên tỷ giá sẽ không kéo dài. Bên cạnh đó, thặng dư thương mại 2 tỷ USD trong tháng 10-2024 cộng với việc Cục Dự trữ liên bang Mỹ (FED) cắt giảm lãi suất gần đây và dự báo có thêm một lần cắt giảm nữa trong tháng 12 sẽ góp phần “hạ nhiệt” tỷ giá trong thời gian tới.

Ông Đinh Đức Quang, Giám đốc Khối Kinh doanh Tiền tệ Ngân hàng UOB Việt Nam, cũng nhận định, mặc dù tỷ giá USD/VND trong tháng 11 tăng trở lại gần đạt mức cao nhất vào thời điểm giữa năm 2024 nhưng Ngân hàng Nhà nước đã có các động thái can thiệp nhằm ổn định các thị trường. Mặt khác, về yếu tố bên ngoài, những biến động về địa chính trị nên giới đầu tư thế giới sẽ thận trọng và hạn chế giải ngân vào các thị trường cận biên, thị trường mới nổi, trong đó có Việt Nam.

Đối với yếu tố trong nước, ông Nguyễn Kỳ Minh, Kinh tế trưởng Công ty CP Chứng khoán IVS, cho rằng: “Triển vọng thị trường chứng khoán Việt Nam là tích cực do các chính sách thúc đẩy tăng trưởng và giải ngân đầu tư công đang được triển khai mạnh mẽ gần đây. Bên cạnh đó, các nhà đầu tư quốc tế cũng có thể trở lại Việt Nam khi các chính sách của Mỹ được công bố vào đầu năm sau. Dự kiến VN-Index có thể hướng tới các mốc 1.300-1.400 điểm trong nửa sau năm 2025”, ông Nguyễn Kỳ Minh đánh giá.

Ông Hồ Quốc Tuấn, giảng viên cao cấp Đại học Bristol (Anh quốc), cũng khuyến cáo: “Điều mà chúng ta đang làm rất tốt vào lúc này là ổn định kinh tế vĩ mô, các doanh nghiệp tiếp tục tận dụng được những lợi thế kinh doanh thuận lợi”.

Bà TẠ THANH BÌNH, Tổng Giám đốc Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC):

Luật hóa hành vi thao túng chứng khoán

Tổ chức xếp hạn quốc tế (FTSE) công bố kết quả về nâng hạng thị trường. Tuy nhiên, cơ chế CCP (mô hình thanh toán, bù trừ) mới là yếu tố căn cơ để giải quyết vấn đề nâng hạng. Luật Chứng khoán sửa đổi lần này, VSDC đã đề xuất thành lập công ty con để triển khai CCP. Cơ quan quản lý đang tích cực làm việc với các doanh nghiệp niêm yết để triển khai công bố thông tin bằng tiếng Anh từ đầu năm 2025.

Vấn đề này cũng được nhà đầu tư nước ngoài đánh giá cao về khía cạnh nâng cao tính minh bạch của thị trường. Luật Chứng khoán sửa đổi cũng đã luật hóa hành vi thao túng chứng khoán, là hành vi bị cấm trên thị trường. Điều này được nhà đầu tư nước ngoài đánh giá cao và cũng giúp cơ quan quản lý xử lý vi phạm hiệu quả hơn.