Tờ trình nêu rõ, bên cạnh những kết quả đạt được nêu trên, trong quá trình phát triển kinh tế - xã hội và hội nhập kinh tế quốc tế, do sự biến động nhanh của kinh tế - chính trị thế giới nói chung và nền kinh tế Việt Nam nói riêng, việc triển khai thực hiện chính sách thuế GTGT cũng đã bộc lộ một số tồn tại, hạn chế.

Cụ thể, số lượng nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế còn nhiều (26 nhóm) và không được khấu trừ thuế GTGT đầu vào làm tăng chi phí sản xuất của doanh nghiệp, ảnh hưởng đến các doanh nghiệp trong chuỗi cung ứng. Việc áp dụng các mức thuế suất (hiện nay gồm 3 mức: 0%, 5% và 10%) đối với các nhóm mặt hàng còn chưa phù hợp. Đối tượng áp dụng mức thuế suất 5% còn nhiều (14 nhóm hàng hóa, dịch vụ) chưa phù hợp với định hướng cải cách hệ thống thuế, tiến tới áp dụng một mức thuế suất phổ thông. Việc xác định thuế suất đối với một số hàng hóa dựa vào mục đích sử dụng nên gây vướng mắc cho cả cơ quan thuế và người nộp thuế.

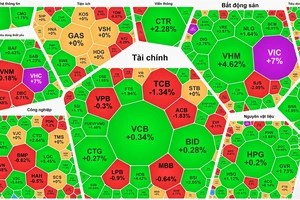

, chiều 17-6. Ảnh: QUANG PHÚC")

Cùng với đó, đối với doanh thu bán hàng hóa, dịch vụ không chịu thuế GTGT có mức từ 100 triệu đồng trở xuống/năm cần phải nghiên cứu điều chỉnh cho phù hợp mức biến động của giá và một số yếu tố khác cho phù hợp bối cảnh kinh tế - xã hội.

Mặt khác, quy định về giá tính thuế GTGT đối với hoạt động kinh doanh bất động sản còn có cách hiểu khác nhau giữa người nộp thuế và cơ quan thuế. Đồng thời, quy định về khấu trừ thuế GTGT đầu vào cần phải chặt chẽ hơn nữa để góp phần ngăn chặn gian lận trong khấu trừ, hoàn thuế GTGT, chống thất thu ngân sách.

Chính phủ cũng cho rằng, cần phải nghiên cứu bổ sung quy định hoàn thuế GTGT đối với doanh nghiệp sản xuất cung ứng hàng hóa, dịch vụ chịu thuế GTGT 5% mà đầu vào chủ yếu áp dụng thuế suất 10%; nghiên cứu sửa đổi quy định về hoàn thuế đối với dự án đầu tư để xử lý bất cập phát sinh trong thực tế và tạo điều kiện cho doanh nghiệp đầu tư, đổi mới công nghệ thông qua đó tăng năng suất lao động, tăng khả năng cạnh tranh của doanh nghiệp.

Trong số nội dung sửa đổi, đáng chú ý Chính phủ trình sửa đổi quy định “hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có mức doanh thu hàng năm từ 100 triệu đồng trở xuống” thành “hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có mức doanh thu hàng năm dưới mức do Chính phủ quy định” thuộc đối tượng không chịu thuế GTGT để đảm bảo linh hoạt, chủ động điều chỉnh cho phù hợp với thực tiễn và yêu cầu phát triển kinh tế - xã hội của đất nước trong từng thời kỳ.

Về các nội dung sửa đổi, bổ sung theo đề xuất, dự thảo vẫn giữ nguyên 26 nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT nhưng đã thu hẹp các hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT trong 26 nhóm này. Đó là bỏ 12 loại hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT gồm: phân bón; máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp; tàu đánh bắt xa bờ; lưu ký chứng khoán; dịch vụ tổ chức thị trường của sở giao dịch chứng khoán hoặc trung tâm giao dịch chứng khoán; dịch vụ bưu chính công ích; dịch vụ viễn thông công ích; dịch vụ internet phổ cập theo chương trình của Chính phủ; dịch vụ duy trì vườn thú; dịch vụ duy trì vườn hoa, công viên; dịch vụ duy trì cây xanh đường phố; dịch vụ chiếu sáng công cộng).

Về đối tượng áp dụng thuế suất 0%, dự thảo bổ sung quy định “công trình xây dựng, lắp đặt ở nước ngoài, trong khu phi thuế quan” là hàng hóa xuất khẩu được áp dụng thuế suất thuế GTGT 0% để luật hóa quy định đang thực hiện ổn định tại các văn bản dưới luật; bổ sung quy định “hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh” và “hàng hóa đã bán tại cửa hàng miễn thuế” thuộc đối tượng áp dụng thuế suất thuế GTGT 0% để khuyến khích xuất khẩu đồ thủ công mỹ nghệ, hoạt động bán hàng miễn thuế, thu hút khách du lịch...

Dự thảo cũng bổ sung quy định không được áp dụng thuế suất 0% đối với sản phẩm, dịch vụ cung cấp trên các nền tảng số theo quy định của Chính phủ để đảm bảo tính linh hoạt cho việc xác định sản phẩm, dịch vụ này được tiêu dùng tại Việt Nam hay ở nước ngoài tại thời điểm cung cấp.

Dự thảo Luật thuế GTGT cũng sửa đổi quy định về ngưỡng doanh thu không chịu thuế GTGT theo quy định tại Luật số 31/2013/QH13. Theo đó, cũng cần bổ sung vào điều khoản thi hành dự thảo Luật thuế GTGT để sửa đổi, bổ sung Luật số 71/2014/QH13 liên quan đến nội dung về ngưỡng doanh thu chịu thuế thu nhập cá nhân của hộ, cá nhân kinh doanh nhằm đảm bảo thống nhất giữa 2 sắc thuế, thuận lợi trong triển khai.

Ngoài ra, để không gây xáo trộn đối với các hộ kinh doanh nộp thuế theo phương pháp khoán đã được ấn định thuế từ đầu năm, Chính phủ trình Quốc hội quy định mức doanh thu của hộ, cá nhân kinh doanh thuộc đối tượng không chịu thuế có hiệu lực thi hành từ ngày 1-1-2026.

Thẩm tra tờ trình, Ủy ban Tài chính - Ngân sách của Quốc hội nhất trí về sự cần thiết sửa đổi luật để giải quyết các bất cập trong thực tiễn cũng như hoàn thiện chính sách thu, phù hợp với mục tiêu đề ra trong Chiến lược cải cách hệ thống thuế đến năm 2030.

Chiến lược cải cách thuế đến năm 2030 đã xác định mục tiêu hoàn thiện chính sách thuế GTGT là mở rộng cơ sở thuế thông qua giảm nhóm hàng hóa dịch vụ không chịu thuế GTGT và nhóm hàng hóa, dịch vụ thuộc đối tượng áp dụng thuế suất 5%; tiến tới cơ bản áp dụng một mức thuế suất; nghiên cứu tăng thuế suất thuế GTGT theo lộ trình..