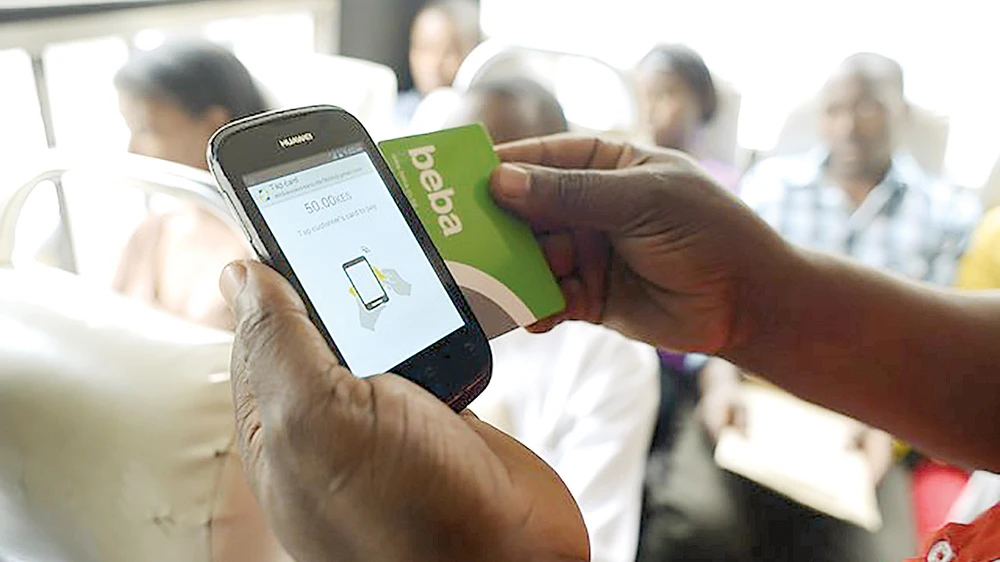

Tiện ích trong tay

Trước đó, AMC BV, vốn được định giá ở mức 2,65 tỷ USD, cũng nhận được khoản đầu tư 200 triệu USD từ TPG’s Rise Fund - quỹ đầu tư có trụ sở tại San Francisco (Mỹ). Cả TPG’s Rise Fund và Mastercard hiện đều có cổ phần tại AMC BV. Thiết lập liên kết vào năm 2019, khoảng 100 triệu thuê bao viễn thông của Airtel Africa được phép truy cập vào các mạng của Mastercard. Năm ngoái, Airtel Africa cũng đã hợp tác với MoneyGram, cho phép khách hàng của Airtel Money nhận chuyển khoản MoneyGram trực tiếp vào ví di động từ hơn 200 quốc gia trên thế giới.

Theo báo cáo mới nhất của Hiệp hội Hệ thống thông tin di động toàn cầu (GSMA), hơn 50% dịch vụ Mobile Money (tiền di động) trên thế giới nằm ở các nước châu Phi, khiến lục địa này trở thành thị trường màu mỡ cho các nhà đầu tư. Đánh giá về các thỏa thuận đầu tư mới nhất giữa AMC BV và Mastercard, Giám đốc điều hành của nền tảng nghiên cứu thị trường và đầu tư Callstreet Research và Analytics, ông George Bodo, cho rằng, các công ty viễn thông lớn ở châu Phi đang tận dụng việc khai thác nền tảng tiền di động như một kênh để tăng tốc độ tăng trưởng.

Trong khi đó, theo chuyên gia kinh tế tại Ngân hàng đầu tư Standard Lisa Kimathi, việc Mastercard và Airtel Africa hợp tác với nhau cho thấy các nhà cung cấp dịch vụ thanh toán truyền thống đang đạt được những bước tiến trong việc áp dụng các công nghệ thanh toán phi truyền thống. Khách hàng có thể dễ dàng lựa chọn các lĩnh vực thanh toán phù hợp với nhu cầu. Khác với các nước phát triển, nhiều người dân ở các quốc gia nghèo châu Phi chưa thể tiếp cận với dịch vụ ngân hàng. Ngoài khó khăn về việc thanh toán và tiếp cận các tiện ích từ xa, họ còn dễ gặp phải vấn đề an ninh bởi việc cầm trong tay quá nhiều tiền mặt. Tiền di động không chỉ giúp người dân tiếp cận với các tiện ích ngân hàng cơ bản như có tài khoản gửi và nhận tiền, thanh toán điện, nước mà còn giúp nhiều người chuyển từ nghề nông sang kinh doanh.

Tiềm năng và hạn chế

Tuy nhiên, việc triển khai hình thức thanh toán kỹ thuật số tại lục địa đen cũng đang đối mặt với thách thức không nhỏ khi không thể triển khai dịch vụ một cách liền mạch trên nhiều quốc gia. Nguyên nhân nằm ở chỗ mỗi thị trường có đặc trưng riêng, do đó không có giải pháp chung cho tất cả các thị trường. Dịch vụ chuyển tiền, thanh toán M-Pesa - sản phẩm hợp tác giữa Công ty Viễn thông Vodafone (Anh) và nhà khai thác mạng di động ở Kenya Safaricom là một ví dụ. M-Pesa rất thành công ở Kenya nhưng lại thất bại ở một số thị trường châu Phi khác. Đây cũng là kinh nghiệm cho một số doanh nghiệp thanh toán quốc tế chọn châu Phi là thị trường đầu tư, trong đó có Mastercard.

Theo một nghiên cứu của Công ty Tư vấn quản lý toàn cầu McKinsey, khoảng 2 tỷ cá nhân và 200 triệu doanh nghiệp nhỏ ở các nền kinh tế mới nổi ngày nay thiếu khả năng tiếp cận với các khoản tiết kiệm và tín dụng chính thức. McKinsey cho rằng, việc áp dụng và sử dụng rộng rãi công nghệ tài chính kỹ thuật số có thể làm tăng Tổng sản phẩm quốc nội (GDP) của tất cả các nền kinh tế mới nổi thêm 6% hay tổng cộng 3.700 tỷ USD vào năm 2025. Giới quan sát cho rằng, vẫn còn rất nhiều dư địa để phát triển lĩnh vực tiền di động tại châu Phi. Theo Wall Street Journal, hiện mới chỉ 45% dân số châu Phi có điện thoại di động, thấp hơn so với con số hơn 80% ở châu Âu. Việc châu Phi tạo các chính sách thông thoáng hơn trong việc cấp phép đã tạo điều kiện cho các nhà cung cấp dịch vụ viễn thông tiếp cận và khai thác lượng người tiêu dùng lớn hơn, sân chơi sẽ mở ra cho các sản phẩm tài chính khác, chẳng hạn như các ưu đãi tiết kiệm và cho vay.